L’Afrique est l’un des marchés fintech à la croissance la plus rapide, avec des prévisions de revenus multipliés par 13 pour atteindre 65 milliards de dollars d’ici 2030. Pour de nombreux observateurs, la régression enregistrée en 2023 en matière de financement ne signifie donc pas que les fintechs africaines vont dans la mauvaise direction, loin de là.

Ces dernières années, des progrès ont été obtenus en termes de financement pour surmonter les obstacles rencontrés sen Afrique par les fintechs. Toutefois, après avoir bondi de plus de 30 % par rapport à 2021, les fonds captés par les entreprises de technologies financières ont chuté de 56 % avec 852 millions d’euros en 2023 contre 1,9 milliard d’euros en 2022, selon le rapport Africa Tech Venture Capital.

Contextualisant les fluctuations du marché, Natasha Dimban, Tech Executive et experte fintech Afrique, fait remarquer que ce ralentissement s’inscrit dans une tendance globale après les pics enregistrés en 2021 et 2022. « Les chiffres indiquent que ce ralentissement, observé à l’échelle mondiale, a touché l’Afrique avec un décalage d’environ deux trimestres », précise l’experte, par ailleurs vice-présidente de l’Observatoire de la Fintech. Poursuivant, elle observe que l’année 2023 a été marquée par des défis majeurs partout dans le monde du fait de la hausse des taux, de la baisse des levées de fonds, une inflation persistante et un contexte géopolitique instable qui n’a pas impacté seulement l’Afrique. « Le nombre de levées de fonds chez les fintechs européennes est passé de plus de 800 en 2022 à seulement 650 en 2023, avec une diminution des montants levés, passant de près de 17 milliards d’euros à 5,4 milliards en 2023 », argumente l’experte, insistant sur la prudence de mise chez les investisseurs. Lesquels adoptent une approche plus sélective dans leurs choix d’investissement.

« Il est toutefois encourageant de noter que malgré le ralentissement, les niveaux de financement en Afrique ont connu une croissance significative au cours des cinq dernières années, doublant presque les chiffres d’avant 2021 », enchérit Natasha Dimban.

Prestations de services et modèles d’affaires

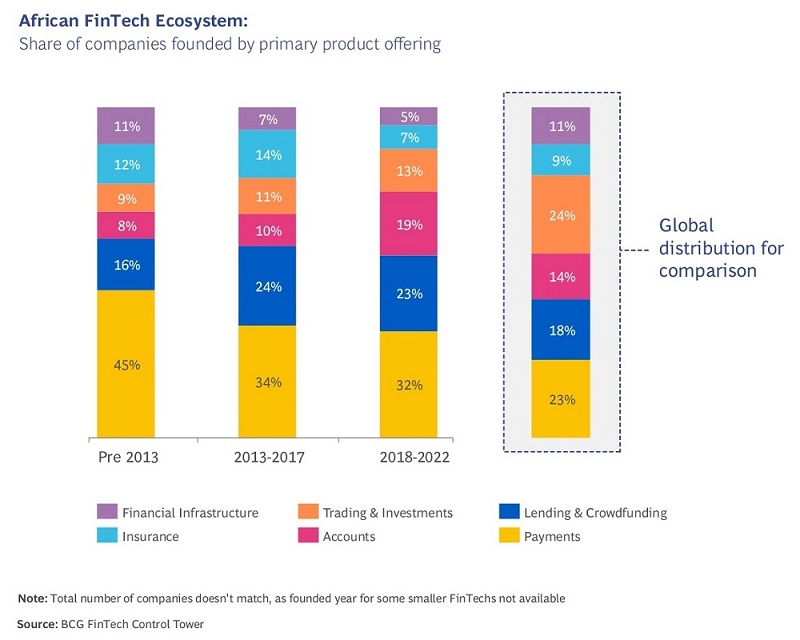

Décrivant l’évolution de l’inclusion financière en Afrique depuis la création de M-Pesa au Kenya en 2007, Boston Consulting Group (BCG) et Elevandi ont identifié, dans le rapport Driving Financial Inclusion in Africa, six principales prestations offertes par les fintechs : paiement et transfert d’argent (23%), commerce et investissement (24%), prêt et financement participatif (18%), portemonnaie électronique (14%), infrastructure financière (11%), et assurance (9%).

« En concentrant 9 % des prestations des fintechs africaines, la tendance qui se dessine est que l’Insurtech n’a pas encore atteint son plein potentiel dans la région et que des opportunités de croissance significatives peuvent exister pour les entreprises qui choisissent de se concentrer sur ce segment », commente la spécialiste. Aussi souligne-t-elle l’existence d’importantes opportunités d’expansion dans tous les domaines des services financiers, y compris l’assurance, au-delà̀ des catalyseurs initiaux qu’ont été et que sont toujours les paiements mobiles et le transfert d’argent.

De fait, « la digitalisation croissante ouvre de nouvelles opportunités de marché, en proposant des solutions qui rendent l’assurance accessible et abordable à un plus grand nombre de personnes, en favorisant le développement de nouveaux produits et services ainsi que l’expansion des canaux de distribution. Elle peut contribuer à réduire les coûts de service des assurances, rationaliser les processus internes et améliorer l’expérience client ». Pour Mme Dimban, un exemple « intéressant » est celui de la société Oko qui utilise des données météorologiques satellitaires en temps réel pour proposer des assurances saisonnières aux agriculteurs dans les zones reculées du Mali. « Ils indemnisent rapidement en cas de conditions climatiques défavorables, comme la sécheresse, sans nécessiter de constat. Ils utilisent des messages sonores et vidéo qui leur permettent d’atteindre même les agriculteurs analphabètes. »

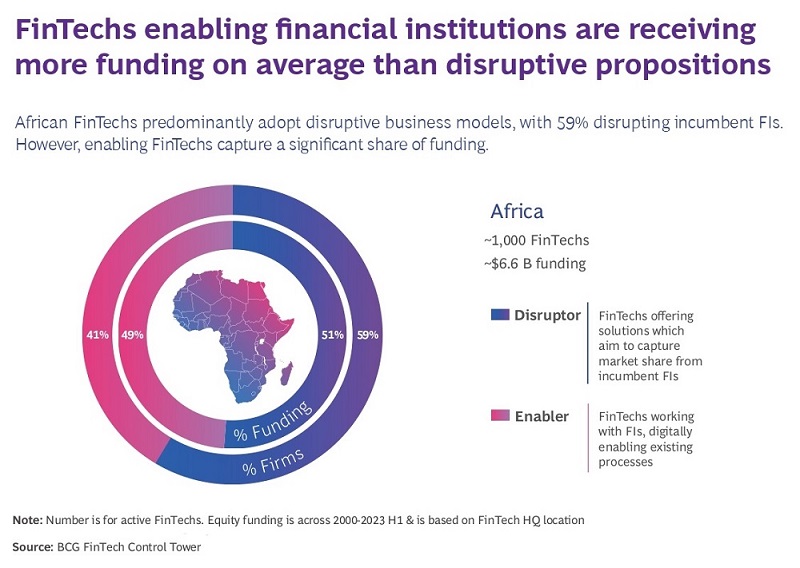

Dans un second rapport (Unlocking the FinTech Potential in Africa) consacré aux avantages des fintechs, BCG et Elevandi évaluent à 1000 le nombre de ces entreprises. Concernant leurs modèles d’affaires, ce rapport souligne que 41 % des fintechs africaines collaborent avec les institutions financières historiques permettant le fonctionnement de leurs processus par voie numérique tandis que les autres (59 %) adoptent une approche concurrentielle.

Valorisation internationale

Evoquant les principaux pôles fintechs africains, ce rapport cite l’Afrique du Sud, le Nigeria, le Kenya et l’Égypte (les Big 4) qui représentent 63% des actifs fintechs et 80% des parts de financement total en fonds propres dans les fintechs africaines.

Pour Natasha Dimban, la concentration des fintechs africaines dans les Big 4 reflète « en partie » la répartition inégale des ressources et des infrastructures à l’échelle du continent. « Ces pays bénéficient souvent d’un accès plus large aux investissements, à la technologie et à l’expertise nécessaires pour soutenir le développement des fintechs. Cependant, malgré cette concentration, les fintechs africaines demeurent relativement petites par rapport à leurs homologues dans d’autres régions du monde, ce qui entrave leur compétitivité à l’échelle mondiale. Plusieurs facteurs contribuent à cette situation », analyse l’experte. Avant tout, elle rappelle qu’il ne faut pas oublier la jeunesse de l’écosystème fintech africain comparé à d’autres géographies et qu’il n’est pas au même niveau de développement et de maturité. « Certains des produits phares répondent à des besoins spécifiques à l’Afrique et qui peuvent donc difficilement trouver un marché en dehors du continent », dit-elle, avant de spécifier des défis structurels, tels que l’instabilité politique, les infrastructures limitées et les réglementations contraignantes, qui peuvent entraver la croissance et l’expansion des fintechs dans de nombreux pays africains et à l’international. A cela, elle ajoute les barrières à l’entrée sur les marchés internationaux, telles que la conformité réglementaire et les normes de sécurité, qui peuvent rendre difficile pour les fintechs africaines de rivaliser avec les acteurs mondiaux plus établis. Enfin, le manque d’accès aux financements et aux ressources humaines qualifiées qui peut limiter la capacité des fintechs africaines à innover et à se développer aussi rapidement que d’autres au niveau mondial.

« Un bel exemple d’entreprise africaine qui réussit clairement son expansion au niveau mondial est MFS Africa, désormais Onafriq, qui a racheté en 2022 GTP, une entreprise américaine leader des cartes prépayées en Afrique et dont la plateforme est utilisée par plus de 80 banques africaines (UBA, Ecobank, BIA, Stanbic, Coris, NSIA, Zenith Bank, etc.). » Pour l’experte, Onafriq affiche clairement son ambition de s’étendre vers de nouveaux marchés internationaux, en Amérique du Nord, en Chine et en Europe notamment. « Mais cela ne s’est pas fait en un jour, Onafriq existe depuis 2009 et a consolidé son développement à l’échelle du continent, avant de partir à l’assaut du monde. »

Climat propice pour les fintechs : cas du Rwanda

Au demeurant, le rôle essentiel des fintechs africaines dans l’inclusion financière et le développement du continent n’est plus à prouver. Le potentiel est énorme, et se positionner en tant qu’acteur incontournable dans ce marché qui évolue rapidement, est un pari ambitieux. « C’est ce que le Rwanda essaie de faire depuis un certain temps avec la mise en place de nombreuses initiatives telles que la création du Kigali International Financial Centre en 2020. » Pour l’experte, les facilitations d’obtention de licences, le cadre légal, les sandboxes réglementaires et les avantages fiscaux contribuent à créer un climat propice pour les affaires, ce qui a réussi à attirer de gros acteurs fintechs au Rwanda à l’instar de Flutterwave et Chipper Cash.

« Il est encore tôt pour savoir si ce pari sera gagnant mais la volonté est bien présente avec des objectifs ambitieux définis dans la Stratégie Rwanda Fintech 2022–2027. Quoi qu’il en soit, il ne peut qu’être bénéfique pour l’écosystème fintech africain d’avoir ce genre d’initiatives », déclare Natasha Dimban.

Perspectives d’investissements pour 2024

Cumulativement, les fintechs africaines ont levé environ 6 milliards de dollars en financement en actions depuis 2000, avec un taux de croissance annuel composé (TCAC) incroyable de 57 % contre 27 % pour le reste du globe. Bien qu’il ne soit pas possible de prédire avec certitude quels seront les investissements de 2024 en chiffres et en volume, voici, entre autres attentes, ce que Zekarias Amsalu, co-fondateur d’Africa Fintech Forum, prévoit pour cette année : la poursuite de l’africanisation de la technologie mondiale ; la diversification du financement dans un contexte de ralentissement du capital-risque ; la consolidation du marché et la prolifération des fusions et acquisitions dans un contexte de valorisation corrigée ; une logistique et des technologies commerciales innovantes ; l’exploitation d’initiatives ClimateTech et crédit carbone ; l’élargissement du commerce transfrontalier à l’intérieur du continent par la ZLECAf, ainsi que le développement des cas d’utilisation de la crypto.

De toute façon, la capacité des fintechs à demeurer sur une croissance continue dépendra de leurs aptitudes à faire face aux nouveaux chocs et obstacles mettant à l’épreuve leur ingéniosité et leur résilience.