Transcendés par le cloud, les champions de l’inclusion financière trouvent désormais dans l’IA, les outils dont ils ont besoin pour améliorer l’accès aux services financiers, étendre leur portée, et réduire les coûts pour les utilisateurs finaux.

(Cio Mag) – En tirant parti de la téléphonie mobile, la révolution des services de paiement mobile fournit l’infrastructure nécessaire pour prendre en charge des services financiers comme l’assurance, l’épargne et les crédits, et enrôler des millions de personnes non bancarisées dans l’économie formelle. En 2023, l’Association internationale des telcos (GSMA) a enregistré 835 millions de comptes de paiement mobile en Afrique subsaharienne. Cette même année, le montant total des transactions s’est élevé à 919 milliards de dollars, soit quatre fois plus que l’Aide publique au développement mondial (223,7 milliards de dollars selon les données préliminaires de l’OCDE).

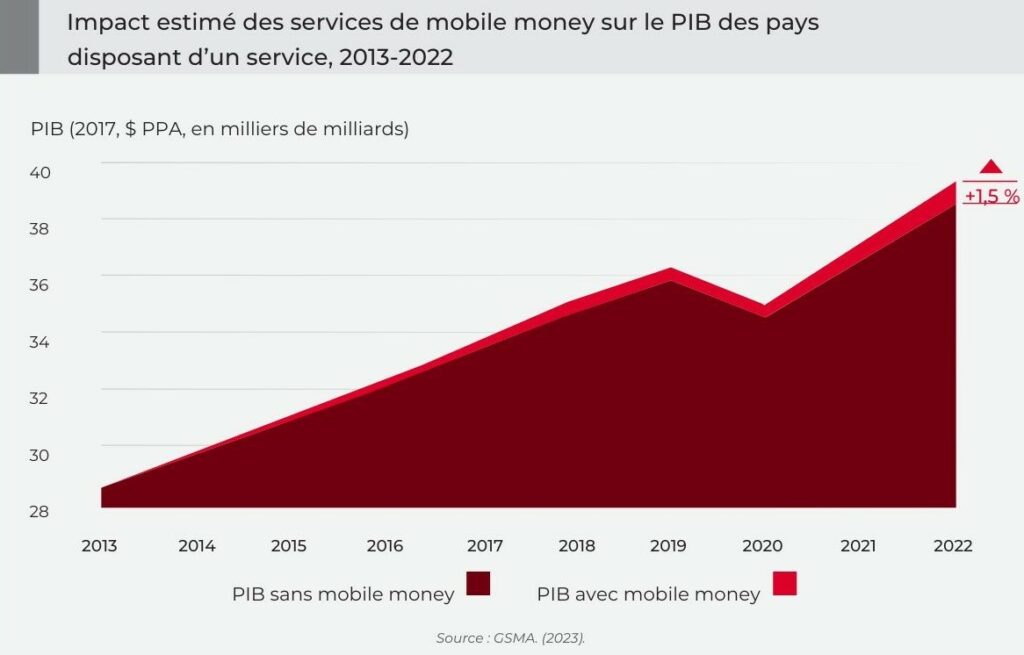

En Afrique, l’efficacité du mobile money s’apprécie également par son impact sur la croissance économique. Dans les faits, cela se traduit par l’augmentation du PIB de l’Afrique subsaharienne, de plus de 150 milliards de dollars, soit 3,7 %, entre 2013 et 2022.

Cloud et réduction des coûts

Sur le continent, l’écosystème dynamique du mobile money s’est développé en utilisant différentes technologies en fonction des usages : SMS, USSD, serveur vocal interactif, Internet mobile et code QR.

Mais la technologie cloud a créé récemment « un tout nouveau champ des possibles pour les fintechs qui cherchent à accélérer l’inclusion financière en les aidant à mettre à l’échelle leurs opérations, à créer des efficiences opérationnelles et à développer rapidement de nouvelles innovations dans le secteur du mobile money », analyse Lillian Barnard, présidente de Microsoft Afrique. Son observation est étayée par l’expérience de Flutterwave, le géant des paiements au Nigeria qui a transféré son infrastructure sur Microsoft Azure en vue d’étendre ses opérations et de traiter les paiements à grande échelle.

Selon la Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO), le cloud permet aux fintechs d’améliorer leurs accès aux outils informatiques, de stocker et de gérer des données via des réseaux de serveurs hébergés sur internet. Pour les fournisseurs de services de mobile money, ajoute la GSMA, l’utilisation de services hébergés dans le cloud présente plusieurs avantages, dont une réduction des coûts pour les utilisateurs finaux. C’est donc à juste que l’association des telcos appelle les régulateurs à encourager « l’utilisation de services hébergés dans le cloud pour favoriser l’évolutivité des services de mobile money et combler de manière économiquement viable le fossé de l’inclusion financière ».

IA et efficiences opérationnelles

En constante évolution, les services de paiement mobile connaissent une nouvelle vague de transformation technologique propulsée par l’IA.

Grâce à l’IA, soutient la présidente de Microsoft Afrique, les entreprises n’ont plus besoin de vastes ensembles de données ni d’ordinateurs puissants pour bénéficier de la technologie, la majorité de la puissance de calcul étant disponible via les fournisseurs de cloud. Et comme les obstacles à l’adoption de l’IA ont diminué, de nouveaux outils donnent lieu, selon elle, à des gains de productivité substantiels et révolutionnent des industries telles que la FinTech.

Poursuivant son analyse, Lillian Barnard fait remarquer que « la capacité de l’IA à réduire le coût de l’ensemble de l’écosystème des services financiers, de la détection de la fraude à l’optimisation de la gestion des risques en passant par l’amélioration de la conformité, permet d’importantes efficiences opérationnelles et réductions de coûts, qui peuvent ensuite être répercutées sur l’utilisateur final ».

A l’en croire, l’utilisation de l’IA a, par exemple, aidé la plateforme kényane de financements d’actifs connectés M-KOPA à réaliser d’importantes améliorations des performances de remboursement des clients, en particulier pour les produits et services de suivi que M-KOPA offre aux clients une fois qu’ils ont remboursé leur prêt initial. « Plus de 440 000 lignes de crédit supplémentaires ont été créées pour les clients après le paiement de leur premier produit », révèle-t-elle.

Explainable Boosting Machine (EBM)

En vue d’exploiter pleinement la puissance de l’IA, Orange Bank Africa a quant à lui, développé l’Explainable Boosting Machine (EBM) : un algorithme de machine learning combinant la puissance des techniques de boosting avec la transparence des modèles interprétables. Dans le contexte des services financiers, cet algorithme est capable d’offrir des prédictions précises et une meilleure évaluation des facteurs de risque.

« Par exemple, dans le scoring de crédit, EBM peut identifier de manière précise les variables qui contribuent le plus au risque de défaut, permettant ainsi aux institutions financières de prendre des décisions plus informées », explique, à Cio Mag, Affi Jean Yann, directeur des systèmes d’information d’Orange Bank Africa.

Ainsi, en alliant cloud et IA, les technologies financières ouvrent la voie à des services innovants, plus fiables, équitables et personnalisés. Reste maintenant à savoir comment s’assurer que les institutions financières mobiles soient en mesure de concrétiser le plein potentiel de ces technologies disruptives, tout en répondant aux exigences réglementaires croissantes dans cette industrie ?

————-

Article paru dans Cio Mag N°88 / Novembre – Décembre 2024