Paris, jeudi 7 juillet 2022 – Les résultats de l’année 2021 du top 10 des ESN en France se sont situés au-dessus du marché avec une croissance de +5,1% alors que le marché dans son ensemble a bénéficié d’une croissance de +4,6%.

Après une année 2020 complètement folle et résolument singulière, 2021 a été l’année d’un rebond pour l’ensemble du marché des services numériques en France. S’il existe un effet de rattrapage indéniable, la croissance est restée bonne, mais certes pas exceptionnelle, l’année 2021 ayant débuté avec des carnets de commandes pas encore complètement remplis. Cela a engendré un premier trimestre en demi-teinte et pas toujours très dynamique pour de nombreuses ESN. La situation s’est toutefois rapidement améliorée dès le second trimestre pour finir l’année « en trombe » avec une concentration qui est venue intensifier le problème de disponibilité des ressources.

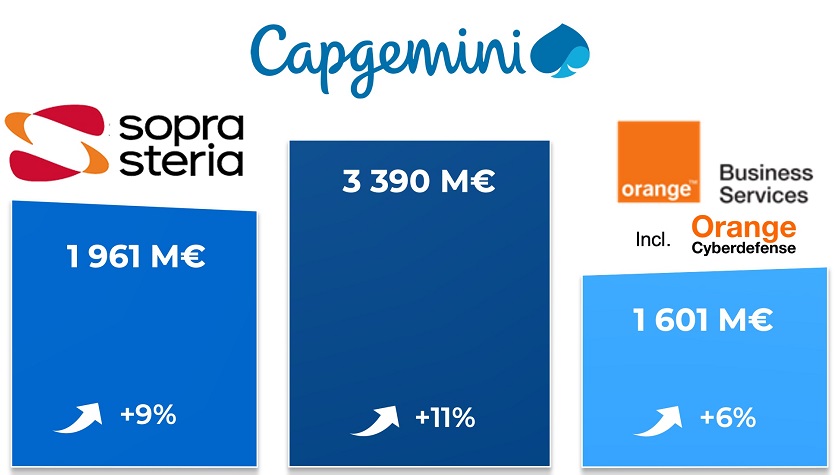

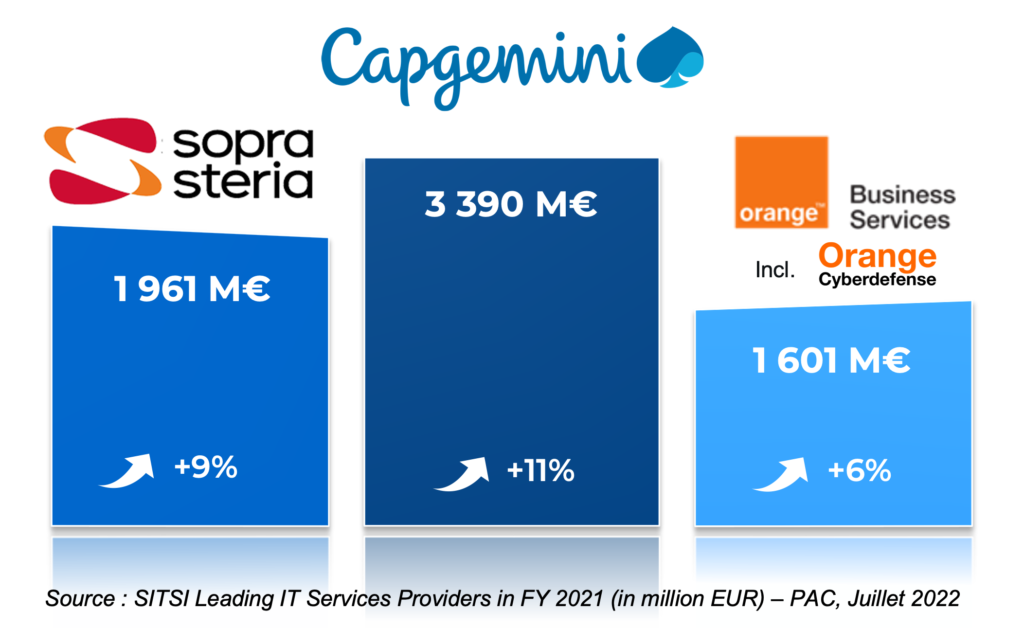

Dans ce rebond, Capgemini reste le leader incontesté du marché français, très loin devant son premier confrère. Il faut noter qu’une part de la croissance de Capgemini vient de l’intégration d’Altran dont nous n’avions comptabilisée que 9 mois en 2020 (acquisition ayant eu lieu en avril 2020) a contrario de 2021 où PAC comptabilise l’ensemble du revenu réalisé. La croissance organique de Capgemini est toutefois restée impressionnante et bien au-dessus du marché en 2021.

Sopra Steria a aussi réussi à tirer son épingle du jeu pour boucler une belle année 2021, en forte croissance globale, notamment sur les prestations de services autour de ses solutions internes (en dehors de Sopra Banking qui a plutôt souffert) et une attention croissante de certains grands donneurs d’ordre pour les enjeux de souveraineté (et de préférence européenne ?). La stratégie de grands comptes de Sopra Steria est très efficace depuis de nombreuses années et continue de porter ses fruits avec des clients très fidèles qui renouvellent régulièrement leur confiance sur des contrats clés mais permettent également à l’ESN d’étendre son positionnement à travers de nouveaux domaines porteurs de l’évolution numérique (cloud, data, cyber, etc.)

Orange continue également sa belle progression et profite du split d’IBM en deux pour se hisser à la troisième place de notre podium. Avec un positionnement restant atypique et différenciateur, Orange a réussi depuis deux ans à mieux orchestrer l’ensemble de ses expertises autour d’une proposition de valeur commune plus globale et à l’exécuter sur des projets de référence couplant ses services télécoms avancés (connectivité, accessibilité, sécurité), ses services d’infrastructures multi-cloud hybrides et toutes les expertises propres au développement du digital : data, IoT, cloud, etc. Orange a également maintenu une stratégie de croissance externe ambitieuse et ciblée notamment pour soutenir son expansion à l’international.

CLIQUEZ ICI POUR CONSULTER LE TOP 10 DANS SON INTÉGRALITÉ

DXC est l’acteur qui a décru le plus mais la situation s’explique par le fait que l’année fiscale de DXC se termine le 30 mars. Le revenu 2021 de DXC porte donc sur la période allant du 1er avril 2020 au 31 mars 2021, soit 9 mois de l’année « noire » 2020, ce qui explique et doit nous faire relativiser la forte décroissance présentée. Cependant, DXC a également une volonté de repositionnement et a engagé des transformations qui l’obligent à devoir assumer des baisses de revenus (et de marges) sur certaines activités phares comme l’outsourcing, par exemple.

Le top 9 (en dehors de DXC qui est 10ème) a ainsi bénéficié d’une croissance de +6% en 2021 quand le reste du marché a cru à +3,7%. Cet écart s’explique par le nouveau « tour de vis » imposé par un recours marqué à des approches de massification qui ont eu lieu après la crise du covid afin d’essayer d’optimiser les budgets IT et aussi sur le fait que les entreprises utilisatrices ont lancé de gros projets de transformation accessibles principalement aux grands fournisseurs. Le marché est donc clairement tiré par les grandes ESN même si les PME et ETI sont de plus en plus actives et parties prenantes dans la digitalisation et ont de ce fait également des besoins importants qui sont adressés par des fournisseurs de tailles moins importantes.

De son côté Kyndryl a aussi décru du fait du spin off avec IBM et à toutes les incertitudes que ce type de mouvement entraîne : en interne sur l’organisation ou le nouveau management, en externe pour les clients qui n’avaient pas une grande visibilité sur la newco et les effets induits par une telle séparation. Nous verrons sur 2022 si Kyndryl réussit à redresser la barre grâce à la nouvelle dynamique mise en place par une équipe de management expérimenté et une plus grande autonomie dans ses orientations stratégiques et le développement de son écosystème.

Malgré les incertitudes géopolitiques actuelles qui pèsent sur les indicateurs économiques de la France (et, au-delà de l’Europe), PAC n’observe pas, pour l’instant, d’impact significatif sur le marché des services en 2022. Les ESN de toutes tailles sont dans une très bonne dynamique (meilleure que 2021). Aujourd’hui, c’est la pénurie de ressources qui empêchent les ESN de réaliser encore plus de croissance : c’est clairement la préoccupation centrale de toute la profession, comme le confirment les sondages que PAC réalise régulièrement auprès des DSI et des offreurs.

Nous continuons bien entendu de suivre avec attention les évolutions internationales afin d’ajuster nos estimations mais, si la tendance se confirme, 2022 devrait être encore un meilleur cru que 2021 ! A suivre…

À propos de PAC (teknowlogy Group)

Fondé en 1976, PAC (Pierre Audoin Consultants) fait partie du groupe teknowlogy, le premier cabinet européen indépendant de recherche et de conseil dans le domaine de la transformation numérique, des logiciels et des services informatiques.

teknowlogy Group est une société basée sur le contenu avec un ADN en matière de conseil. teknowlogy Group est le partenaire privilégié des entreprises européennes utilisatrices pour définir leur stratégie informatique, gérer leurs équipes et leurs projets, et réduire les risques liés aux choix technologiques qui conduisent à une transformation réussie de leur activité.

Pour plus d’information : www.sitsi.com